最近去菜市场,不知道你发现没有,猪肉摊前不用排队了,老板倒是追着你问:来点五花肉?前腿肉今天只要十二块。

十二块一斤。我记得去年这个时候,同样位置至少十八。

养殖户那边更惨。有朋友在河南养猪,上个月给我打电话,声音都哑了:卖一头亏三百,存栏三千头,一天亏一辆小轿车。再这么下去,只能清场走人。

另一边,消费者倒是乐了。超市里买排骨、买里脊,手也不抖了。有人调侃说,猪肉价格再跌下去,淀粉肠里就真要加猪肉了。

说归说,笑归笑。大家心里都有一个疑问:这肉价到底了吗?什么时候能涨回去?

一、便宜肉吃到现在,问题出在哪?

想判断什么时候涨,得先弄明白为什么会跌成这样。

一句话:猪太多了,吃不完。

怎么个多法?官方数据,截至今年一季度末,全国能繁母猪存栏量还在四千一百万头以上。农业农村部定的那个绿色合理区间,上限是四千一百万。也就是说,压线运行,随时超限。

有人会说,压在线上不算太过分吧?

问题在于,现在的母猪生产力跟五年前完全不是一个量级。一头母猪一年提供的商品猪,比二零年多了将近两头。同样的母猪数量,市场上多出来几千万头活猪。

这是第一层。

第二层,压栏和二次育肥。

去年下半年猪价有过一波小反弹,很多养殖户觉得周期来了,把本该出栏的猪继续养着,再收一批标猪育肥。结果市场预期一致,都押春节行情。到了今年一二月份,该涨的没涨,反而砸出一个大坑。那些三百斤、四百斤的牛猪集中出栏,把价格从十五块硬生生拖到了十二块。

第三层,冻品库存。屠宰企业趁着低价收了不少猪,分割完塞进冷库,等涨价再放。可现在一库房的肉,谁也不敢先动,都等别人抬轿子。冷库容量有限,新猪还在源源不断进来,库容率已经到了高位。

三股力量叠在一起,猪肉供应像拧开的水龙头,关不上。

而需求那头呢?老百姓花钱还是谨慎。一季度餐饮收入增长不到五个点,相比去年明显降速。火锅店、烤肉店生意不差,但客单价在往下走。大家出门吃饭,点菜的时候会看看价格了。

替代品也在抢生意。牛肉价格这几年一直在降,现在有些地方牛肉和猪肉的价差缩小到十块钱以内。鸡肉更不用说了,白条鸡五六块一斤。消费者不傻,哪个划算买哪个。

供给过剩,需求不振。这个基本面不变,猪价就没法真涨。

二、为什么这次周期这么熬人?

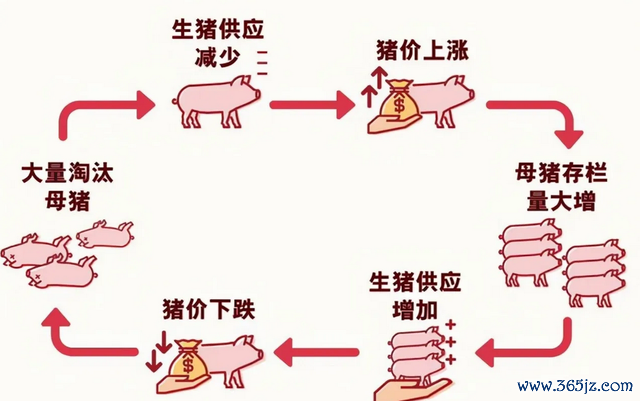

懂行的人都知道,猪有周期。三年左右一轮,涨一年半,跌一年半。但这一轮,从二零二二年四季度算起,跌了快两年了(中间有反弹),底部磨得特别长。

原因在结构。

以前养猪是大散户为主,一万头以下的场子占了七成产能。这些人资金链脆弱,亏三个月就扛不住,母猪宰掉、仔猪扔掉,产能去得快。去得快,反弹就来得快。

现在不一样了。前十家上市猪企的产能占比超过百分之二十,而且还在提高。这些大场子,账上趴着几十亿,成本控制得好,有的能做到十四块一公斤。现货价格十二块,他们亏,但能扛。亏一两年也不至于破产,顶多卖点资产、发点债。

散户扛不住退出了,大户还在扩产能。你去看几家头部企业的出栏计划,今年普遍还要增长百分之十到十五。他们赌的是熬死对手,拿到更多市场份额。

这就是所谓的“猪周期失灵”。不是周期不存在了,而是去产能的过程被人为拉长了。每个人都觉得自己能撑到最后,结果大家一起熬。

还有一个隐性因素:地方政府补贴。养猪能拉动GDP,能解决就业,很多县市对大型猪场有各种扶持。地便宜给,水电优惠,贷款贴息。猪企亏钱了,地方政府比他们还急,想方设法帮着过冬。这就导致本该倒闭的场子,吊着一口气继续生产。

所以你现在看到的局面是:猪价已经跌破行业平均成本线(十六块左右),但存栏量降得极慢。每个月去掉百分之零点几的母猪,按照这个速度,要降到合理水平(三千九百万头以下),还得大半年。

三、政策在做什么?有用吗?

国家不可能看着养殖户大面积破产不管。

今年以来,中央储备冻猪肉收储已经启动了五轮。每次收几万吨,总共二十来万吨。这个量相对于全国猪肉月均消费量四百多万吨来说,杯水车薪。

但收储的意义不在量,在信号。

每次收储公告一出,市场情绪会有一波提振。屠宰企业会跟着多收点货,养殖户压栏惜售的心理也会冒头。价格短期能拉一拉。

问题是,光靠收储解决不了根本问题。二十万吨肉分散到三十一个省,每个省分到的量还不够一个地级市一天吃的。要想托住价格,得有持续的、大规模的收储,比如收个两三百万吨。但那样一来,财政负担太重,冷库也装不下。

所以政策的核心思路不是强行拉价,而是稳预期。告诉市场:国家在看着,不会让价格崩盘。

更管用的其实是另一手:农业农村部开始抓“产能调控”。把能繁母猪存栏的绿色区间往下调,从四千一百万调到三千九百万。各省领任务,超标的要限期调减。

这个思路是对的。从源头控制母猪数量,比后面堵出栏、管屠宰要有效得多。但问题在于执行。到了县里、镇里,真正压减产能的时候阻力很大。养一头母猪一年能拿补贴,谁愿意主动淘汰?

所以政策传导需要时间。预计到今年三季度,调减效果才会在出栏量上体现出来。

四、消费端会出现转机吗?

很多人只盯着供给看,忽略了需求的变化。

每年六月到九月,是猪肉消费的淡季,天热,吃肉腻。但十月之后,天气转凉,加上中秋、国庆、元旦、春节,一波接一波的节日需求,能把价格往上推两到三成。

这个季节性规律,今年大概率还会上演。

还有一个变量:冻品轮库。去年进库的进口猪肉,保质期一般十八个月。到了今年下半年,很多冻品就临期了。冷库必须出货,而市场上鲜肉价格如果还很低,冻品根本卖不动。唯一的出路是等鲜肉价格涨起来,冻品跟着解套。所以到一定时候,屠宰企业和贸易商会主动拉抬价格,给自己创造出货空间。

另外,替代品的价格也在变。玉米、豆粕今年因为南美减产、国内需求恢复,价格有上行压力。饲料一涨,养殖成本推高,亏损面扩大,产能去化就会加速。这个传导链条虽然慢,但很确定。

简单说,下半年至少有三个力量在往同一方向使劲:季节性需求回暖,临期冻品倒逼涨价,成本推动去产能。

三个力量加一起,猪价不可能还在底部躺着。

五、到底什么时候能涨?能涨多少?

时间点,看两个先行指标。

第一个,仔猪价格。仔猪是六个月后的出栏猪。如果养殖户对后市看好,他们会愿意高价补栏。反之,仔猪价格跌到成本线以下,说明没人敢养了。今年四月以来,仔猪价格已经跌了百分之二十,接近断奶成本。这说明补栏意愿极低,六到八个月后出栏量会明显减少。按这个倒推,四季度供应压力会缓解。

第二个,能繁母猪淘汰速度。每个月农业农村部会发布存栏数据。如果连续三个月环比降幅超过百分之零点五,那基本可以确认拐点要来了。目前降幅还在百分之零点二到零点三,偏慢。按这个速度,拐点要到今年年底甚至明年一季度。

综合来看,最有可能的节奏是:三季度价格在成本线附近震荡,四季度开始温和回升。到春节前,全国均价有望回到十六到十八块钱区间。

涨多少?别指望暴涨。产能去化不彻底,大企业还在扩,一旦价格回到盈利线以上,产能很快又会弹回去。这一轮是弱反弹,不是大周期。

而且,消费者的价格敏感度已经提高了。十八块钱的五花肉大家能接受,要是涨到二十五,扭头就买鸡肉。需求天花板压得很低。

六、对普通人来说意味着什么?

如果你是养猪的,现在的策略就两个字:熬和算。

熬,是指现金流不能断。把能淘汰的低产母猪坚决淘汰,别再赌二次育肥。算,是把成本算到每一头猪上,饲料价格低的时候多买点,高的时候减少精料比例。别听谁说下半年一定大涨就盲目压栏,压到四百斤没人要。

如果你是普通消费者,接下来的几个月还能吃到便宜的猪肉。等到国庆前后,肉价大概率会慢慢往上走。想吃便宜排骨、做腊肉香肠的,可以提前一点动手。

回到最初的问题,猪肉价格何时能回暖?

我的答案是:最晚今年四季度,最早八月底九月初。

不是因为它必须回暖,而是因为市场有自己的修正力量。亏到一定程度,产能自然会减;便宜到一定程度,消费自然会增。这个道理,跟地心引力一样,不会失灵。

唯一的变量是时间。这一轮周期磨底磨得久,是因为大玩家入场了。他们资金厚、耐心足,会用亏损换份额。散户扛不住退出了,不代表产能就降了。

每一次周期底部,都是行业洗牌的时刻。洗完了,留下来的会更清醒、更理性。

到那时你会发现,猪肉价格回归的不只是一个数字,更是一套久违的常识:不盲目扩张,不追涨杀跌,尊重市场,敬畏周期。

从菜市场的一斤肉,到一个行业的生与死,道理其实相通。

便宜肉且吃且珍惜。至于养猪的朋友,再撑一撑。天快亮了。

长宏网提示:文章来自网络,不代表本站观点。